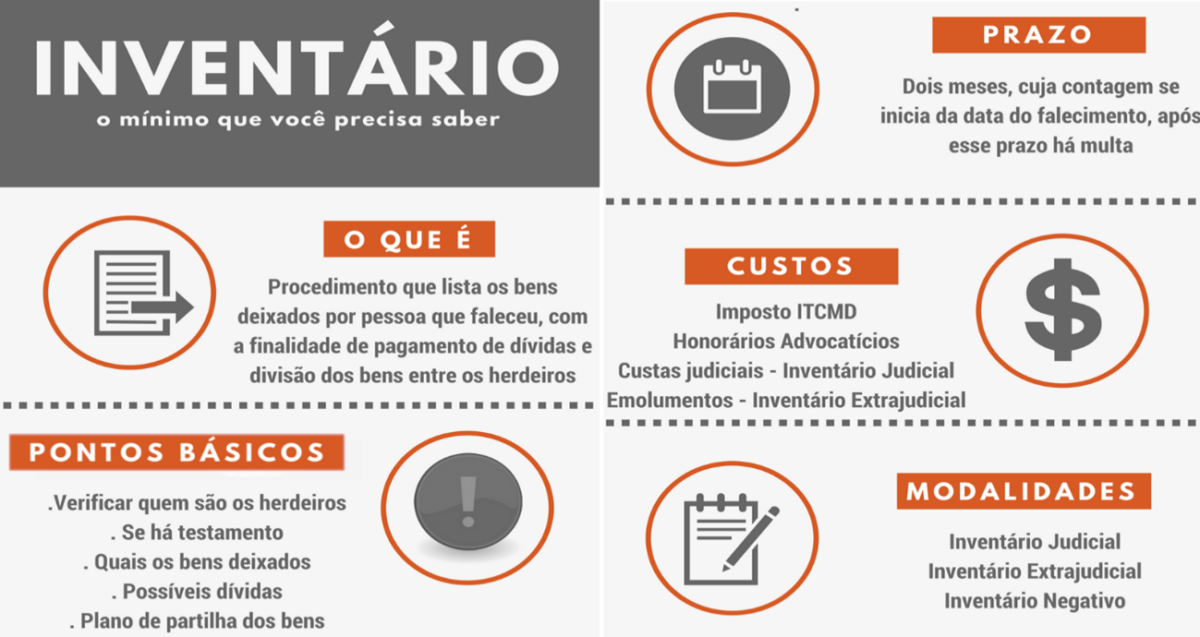

Inventário é um procedimento Judicial ou Extrajudicial promovido pelo interessado com a finalidade de transferir o saldo patrimonial positivo (se houver) do falecido (de cujus) para os herdeiros e/ou beneficiários sobreviventes.

Ele pode ser negativo (se os débitos superarem do patrimônio) ou positivo (se o patrimônio superar as eventuais dívidas). Não se “herda” dívidas deixadas pelo ente falecido, já que os bens efetivamente transferidos são aqueles restantes após estas serem quitadas. Dessa forma, se as dívidas superarem o patrimônio, nada será transferido aos herdeiros e/ou beneficiários e o restante do débito “morre” com o espólio, sem atingir os bens dos herdeiros.

Os herdeiros ou beneficiários somente poderão ser responsabilizados por uma dívida do espólio caso deixem de informar sua existência no inventário. Nesse cenário, um credor poderia responsabilizar os herdeiros até o limite da herança recebida.

Como Realizar o Inventário?

VIA EXTRAJUDICIAL

Foi viabilizada com o advento da Lei 11.441/2007. Até então, a única forma de se fazer o inventário era pela via Judicial, utilizando-se da estrutura morosa e burocrática do poder Judiciário. E, justamente por este motivo (estar desatrelado da burocracia Judicial), é que o inventário Extrajudicial representa um enorme avanço em termos de celeridade, podendo ser concluído em pouco mais de 30 (trinta) dias, caso não haja nenhuma especificidade.

Na tramitação extrajudicial, é obrigatória a contratação de um advogado, o qual redigirá os termos de uma minuta da escritura Pública de inventário, seguindo a lei do cenário sucessório do espólio. São retiradas algumas certidões obrigatórias, recolhido o imposto de transmissão (ITD, que no Estado do RJ tem alíquota progressiva de 4% a 8% do valor de avaliação do bem) e, por fim, agendada a data para lavratura da escritura Pública junto a um cartório de Ofício de Notas.

A norma em questão exige o preenchimento de alguns requisitos para prosseguimento na via extrajudicial:

- Não pode haver herdeiros ou beneficiários incapazes (menores de idade ou interditados);

- Deve haver consenso entre todos os herdeiros/beneficiários;

- Não pode haver testamento (se houver, será necessária a interposição prévia de uma Ação Judicial de abertura e cumprimento, com pedido de autorização para tramitação na via extrajudicial).

Resumindo, esta via (extrajudicial) tem como grande vantagem a celeridade de finalização. Por outro lado, exigirá que a família e/ou interessados disponham em um espaço de tempo curto os recursos financeiros necessários (imposto, emolumentos com escritura Pública e honorários advocatícios).

VIA JUDICIAL

É a via tradicional, que utiliza da estrutura do poder Judiciário para todo o seu processamento. Atualmente, fica reservada aos cenários em que não há o preenchimento dos requisitos legais para a via extrajudicial e/ou quando a família e os interessados precisam fazer uso de parte dos recursos do inventariado (falecido), para custear as despesas da sucessão. Um exemplo recorrente é quando se torna necessário solicitar o levantamento de recursos bancários do inventariado para quitação do imposto de transmissão ou mesmo uma autorização de venda de um imóvel.

Tem, por essas razões, uma tramitação muito mais complexa e prolongada, que dependerá essencialmente do contexto fático e jurídico da sucessão. Desacordos entre os familiares e/ou beneficiários, por exemplo, podem estender por muitos anos um processo. E, mesmo havendo um alinhamento de todos quanto ao plano de partilha, será processado por muitos meses (às vezes anos) até tudo estar com concluído.

PRAZO PARA INICIAR INVENTÁRIO

A lei, no caso, o Código de Processo Civil (art. 611), determina que o inventário precisa ser instaurado no prazo de 2 (dois) meses do óbito do falecido.

Mas o que acontece se esse prazo for perdido? Não poderei mais fazê-lo?

A lei, embora estipule prazo para dar entrada no inventário, não regula as penalidades para quem o descumprir. Cada Estado tem sua regulamentação a respeito, mas sempre com foco no imposto de transmissão, cujo credor é o ente Estadual. No RJ, por exemplo, é fixada multa sobre o imposto a ser pago, além de juros moratórios, ônus que pode ter grande relevância financeira, dependendo do tamanho do patrimônio e do tempo de atraso.

ANTECIPAÇÃO DE HERANÇA POR DOAÇÃO E COLAÇÃO

A colação é um instituto sucessório previsto nos artigos 2104.º e seguintes do Código Civil (CC) que visa a igualação da partilha quando são feitas doações em vida a descendentes que, à data da doação sejam sucessíveis prioritários. A jurisprudência majoritária sinaliza que a colação de bens doados deve ter o valor atribuído no ato de liberalidade e não no tempo da abertura da sucessão.

A dispensa da colação pode ser feita pelo doador no próprio instrumento de doação ou em testamento, sendo necessário a declaração inequívoca de que o bem doado pertencia à parte disponível do seu patrimônio. Inexistindo essa ressalva pelo doador ou testamenteiro, será entendido que a doação em vida sai da parte indisponível da herança, precisando ser considerada na sucessão.

DESPESAS DO INVENTÁRIO

IMPOSTO DE TRANSMISSÃO (tanto no Judicial, como no Extrajudicial): Alíquota progressiva de 4% a 8% de cada bem a ser incluído.

CUSTAS JUDICIAIS (apenas na via Judicial): É calculada de acordo com cada inventário, em razão do patrimônio. Há possibilidade de gratuidade e/ou de recolhimento ao final. Cada Estado tem a sua própria forma de cálculo.

EMOLUMENTOS DA ESCRITURA PÚBLICA (apenas na via Extrajudicial): Varia progressivamente com o tamanho do patrimônio.

HONORÁRIOS ADVOCATÍCIOS: Cada escritório ou advogado pode adotar seus próprios critérios de fixação. Geralmente dependerá da complexidade e vulto do inventário, podendo sua estrutura variar entre um misto de honorários iniciais + percentual sobre o monte ou somente um apenas percentual sobre o monte, ao final.

Somos Especialistas em Direito de Família

Entre em contato e agende uma reunião.