Este artigo é direcionado a quem deseja profissionalizar a gestão do património familiar, reduzir riscos, buscar melhor cenário tributário e simplificar a sucessão

O que é uma holding familiar

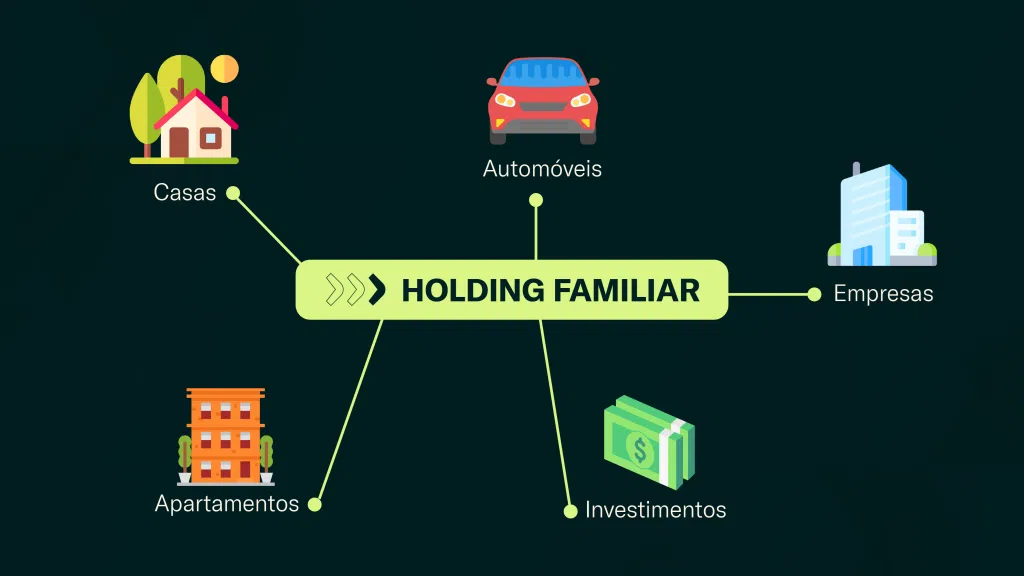

Conceito: pessoa jurídica criada para concentrar e administrar bens e direitos da família (imóveis, participações societárias, aplicações financeiras, marcas etc.).

Finalidade prática: organização patrimonial, proteção de bens, eficiência tributária e planejamento sucessório com regras claras e previsíveis.

Para quem faz sentido

- Famílias com património diversificado (imóveis + investimentos).

- Empreendedores que desejam separar o risco empresarial do património pessoal.

- Sucessão com múltiplos herdeiros, necessidade de governança e continuidade patrimonial.

Vantagens na sucessão (falecimento)

- Sucessão acelerada: herdeiros recebem quotas/ações da holding, evitando (ou reduzindo) inventário judicial.

- Menos conflito, mais previsibilidade: regras de administração e voto já previstas em contrato social/acordo de sócios.

- Usufruto e controlo em vida: doação de quotas com reserva de usufruto mantém rendimento e poder de decisão ao instituidor.

- Planejamento escalonado: transferências em etapas (doações periódicas) diluem impactos e facilitam o compliance.

Vantagens tributárias (visão geral)

- Otimização de rendimentos: centralização pode permitir melhor gestão de caixa e alíquotas efetivas mais eficientes.

- Operações com imóveis: em certos modelos, a tributação pelo regime empresarial pode ser mais vantajosa que na pessoa física (avaliação caso a caso).

- ITCMD/ITBI: planejamento antecipado ajuda a diluir impactos e aproveitar isenções quando cabíveis. (As regras variam por Estado/município.)

- IRPF simplificado do sócio: declara-se a participação na holding, sem detalhar cada bem individualmente.

Separação de bens: pessoa física × pessoa jurídica

- Barreira patrimonial: a holding cria camada jurídica entre titulares e bens, reduzindo risco de confusão patrimonial.

- Blindagem contratual: cláusulas restritivas (inalienabilidade, impenhorabilidade, incomunicabilidade) protegem quotas.

- Risco empresarial controlado: obrigações e litígios concentram-se na pessoa jurídica, resguardando o património pessoal (sem fraude).

Cláusulas essenciais para segurança e autonomia

- Cláusula de reversão (resumo prático): permite que bens/quotas doados aos herdeiros retornem ao doador (instituidor) se ocorrer condição específica, como falecimento do donatário antes do doador; conserva o núcleo patrimonial na família.

- Direito de preferência (right of first refusal): antes de vender quotas a terceiros, o sócio deve oferecer aos demais nas mesmas condições; preserva controle e evita entrada de estranhos.

- Tag along (direito de venda conjunta): na venda de controle, os minoritários podem vender nas mesmas condições de preço e pagamento; protege valor e alinhamento.

- Usufruto vitalício sobre quotas: renda e voto podem permanecer com o instituidor enquanto a titularidade é transferida gradualmente.

- Regras de ingresso/saída de sócios: critérios objetivos para admissão, retirada e apuração de haveres, reduzindo litígios.

Governança que evita problemas

- Regras claras: quóruns, poderes de administração, política de distribuição e mecanismos de resolução de impasses (mediação/arbitragem).

- Acordo de sócios robusto: integra preferência, tag along, política de sucessão e confidencialidade.

- Transparência e compliance: escrituração, atas e contabilidade profissional fortalecem a segurança jurídica.

Passo a passo resumido

- Diagnóstico: mapeamento de bens, herdeiros e objetivos.

- Desenho societário e fiscal: tipo (Ltda./S.A.), objeto e regime tributário.

- Constituição: contrato/estatuto e cláusulas de proteção (reversão, preferência, tag along, usufruto).

- Integralização: transferência dos bens com planejamento fiscal.

- Acordo de sócios: voto, sucessão, saída e solução de conflitos.

- Governança contínua: contabilidade, atas, compliance e revisões anuais.

Exemplos práticos

- Família com carteira de imóveis: centraliza locações, padroniza contratos e melhora eficiência tributária.

- Empresário com operação ativa: isola imóveis e marca na holding patrimonial, reduzindo o risco operacional.

- Herdeiros em fases distintas: doações com reversão e usufruto + preferência/tag along reduzem litígios.

Conclusão (e próximo passo)

Organização, proteção e eficiência: a holding familiar simplifica a sucessão, reduz custos e riscos e separa o património pessoal do empresarial.

Customização é chave: cada família tem mapa patrimonial e objetivos próprios; a modelagem jurídica e fiscal sob medida faz toda a diferença.

Como podemos ajudar: diagnóstico inicial, modelo societário e fiscal e implementação completa (contratos, registros e governança). Solicite uma proposta objetiva (2 páginas) com escopo e honorários fixos.

Nota: conteúdo informativo. Benefícios tributários e sucessórios dependem da legislação local vigente e da análise do caso concreto.

Avenida Franklin Roosevelt, 39 – Grupo 1.012/1.013/1.014 – Centro – Rio de Janeiro – RJ – CEP: 20021-120

Tel: (21) 3553-2057; (21) 3527-0827 – WhatsApp: (21) 99571-5595

E-mail: brandaoelessa@brandaoelessa.adv.br